31 de octubre de 2024

POR ANA MORALES

Aunque el nivel de producción sigue en niveles elevados —porque hay una “demanda real” de propiedades para residencia—, se observa una “ralentización” en el lanzamiento de nuevos proyectos en comparación con 2022 y 2023

Hasta julio iban lanzadas unas 2.000 viviendas nuevas en proyectos en Montevideo

A partir del récord de construcción de viviendas que se registró en los últimos años, el lanzamiento de nuevos proyectos se ralentizó en 2024 y el sector está procesando un “reacomodo” de la oferta, que es visto como una “buena señal” para que el mercado evolucione “sin sobresaltos”.

En ese ajuste incide el precio del dólar, dijo a Búsqueda la directora de la consultora Julio Villamide & Asociados (JVA), María Villamide, y opinó que ese es el principal factor para que se esté “frenando un poco el crecimiento enorme” que tuvo la oferta de unidades nuevas. Aludió al “efecto dual” del bajo nivel del tipo de cambio, que reduce el margen de los desarrolladores inmobiliarios —puesto que asumen costos en pesos al alza y venden las unidades en dólares— y, por otro lado, incentiva la demanda porque hay un efecto de mejora del poder de compra de las familias en ese tipo de bienes, que se consideran refugio de inversión.

Destacó a su vez el máximo de operaciones de compraventa registrado en los últimos años, que está por encima de las 50.000 al año considerando todo el país. “Es un nivel récord absoluto que no se veía desde hace muchos años, ni siquiera en 2018, que había sido bueno, cuando se habían superado las 45.000 altas”, analizó.

Para Villamide, históricamente, las gráficas del mercado inmobiliario uruguayo son “bastante chatas” porque “no se ven grandes movimientos ni grandes sacudidas”, pero evaluó que, dentro de esa estabilidad, el hecho de que se estén “batiendo récords de producción (de vivienda) y de venta es algo que llama la atención”.

Las transacciones en Montevideo, con datos anualizados, superan las 18.000, en Maldonado están por encima de las 8.000 y en Canelones se ubican en 7.000, indicó la consultora, citando datos propios y del Instituto Nacional de Estadística.

En tanto, la oferta de unidades de obra nueva lanzadas en Montevideo se ubicaba en torno a las 2.200 hasta agosto inclusive, observó, y estimó para el cierre del 2024 que se llegue a menos de las 4.000. En 2022 la cifra alcanzó casi las 4.500 unidades y en 2023 superó las 4.200. En términos de superficie, hasta julio inclusive la obra nueva lanzada en la capital era de 150.000 metros cuadrados, un área bastante por debajo de los casi 400.000 de todo el 2023 y los cerca de 300.000 del 2022. “Así se estaría constatando una cierta ralentización en la oferta”, resumió.

La directora de JVA explicó que los precios de los inmuebles medidos en dólares están creciendo lentamente y en pesos constantes no están aumentando. Eso, alegó, tiene que ver con “esta especie de reacomodo que se está visualizando por el lado de la oferta” de apartamentos. Agregó que la desaceleración no es “fuerte”, ya que hay muchos proyectos en obra, pero consideró que “la tendencia es que se frene un poco el crecimiento enorme de la oferta” que registró el sector.

Descartó que el “parate” tenga que ver con los comicios, como pasó en otros años electorales, que son “malos” para el sector. Insistió en la incidencia de la baja cotización del dólar, que a pesar de haber repuntado su valor recientemente no alcanza para “mover la aguja” ni es algo que llegue a percibirse en el mercado. Para Villamide, “no es mala cosa que se esté dando esta ralentización de la actividad para que se acomode un poco todo y que siga evolucionando de forma sana” el mercado.

Sin “burbuja”

El freno en el crecimiento de la oferta de viviendas nuevas está funcionando como un regulador del precio de los inmuebles, que no se han disparado a pesar del relativo bajo nivel del tipo de cambio y el impulso de la demanda.

Por eso Villamide descartó que pueda existir una “burbuja” de precios. Habló de la “velocidad de absorción” del stock ofrecido y apuntó que “a la larga o a la corta” se termina la disponibilidad de inmuebles. “En la medida que hay una demanda real que sustenta la producción nueva, no va a haber una burbuja”, indicó. Agregó que los desarrolladores tienen el “olfato y saben mejor que nadie en qué barrio se está vendiendo y en cuál hay que apostar” porque están dinámicos y construyendo en zonas donde antes era impensado que se estrenaran proyectos.

Analizó que con la demanda sostenida en niveles altos la competencia entre los promotores ha sido otro factor que ha contribuido a que los precios “no se hayan disparado”.

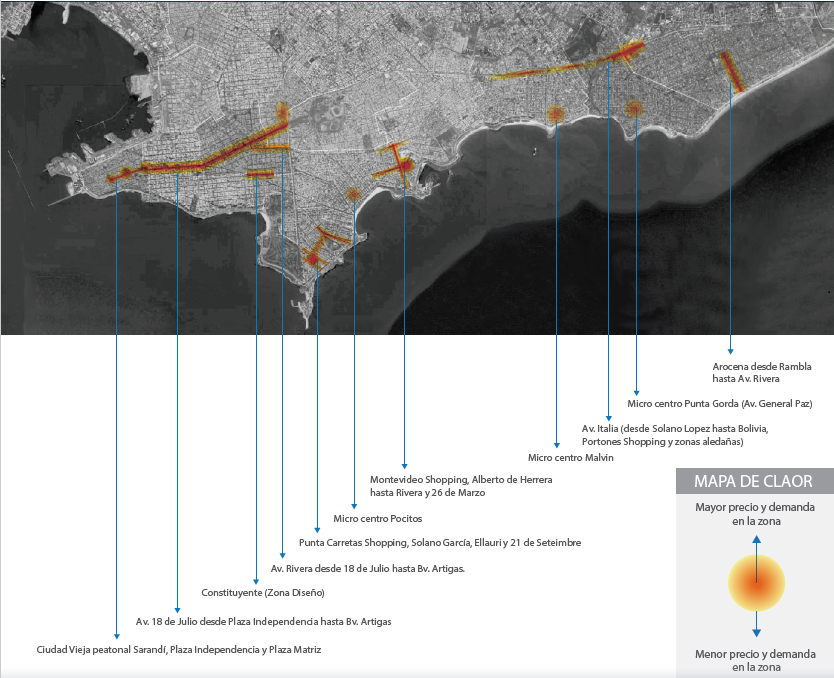

Villamide indicó que, en Montevideo, los precios por metro cuadrado en la zona costera se están “emparejando” bastante con los de otras zonas de la ciudad. Lo atribuyó al incremento del valor de la tierra en algunos barrios y a la búsqueda de diferenciación de los proyectos inmobiliarios con estructuras o terminaciones de mejor calidad, la inclusión de más servicios y amenities, etcétera, para hacerlos más atractivos y competir mejor con relación a otras propuestas a la venta. Esos factores llevan, por ejemplo, a que un apartamento en Pocitos tenga un precio similar o menor —medido en metros cuadrados— que uno en La Blanqueada, comparó.

Indicó que los valores del metro cuadrado de los proyectos de vivienda promovida con exoneraciones fiscales oscilan entre los US$ 2.000 y los US$ 3.000, dependiendo de la zona y el tipo de proyecto, pero apuntó que en Canelones en algunos casos supera los US$ 3.500. Comentó que ello sucede porque se están promoviendo en Paso Carrasco y en Ciudad de la Costa construcciones de inmuebles de alto valor en la primera línea de la costa que buscan atraer a población de nivel socioeconómico alto y medio alto.

Menos argentinos

La consultora también relativizó que la demanda esté en niveles elevados por la participación de inversores argentinos en Montevideo y en Maldonado. Por el contrario, dijo que en este momento no están presentes como en el pasado. “Hoy en día estamos caros” en relación con Argentina porque ellos pueden comprar en su mercado “por bastante menos” dinero inmuebles de “mejores características. Además, el blanqueo que está promoviendo el gobierno (de Javier Milei) y el repunte de los valores que se está procesando allá, que habían llegado a un piso, hacen que los inversores argentinos estén más interesados en invertir en su país que en Uruguay”, comentó.

El hecho de que los argentinos estén “un poco retraídos” hace que en Punta del Este y en Maldonado, en general, se note “mucho más la presencia de uruguayos”, aseguró Villamide.